Saiba Mais

|

Nesta página: - Entenda a Substituição Tributária do ICMS (ICMS-ST) - Cuidados que o comerciante deve ter ao emitir uma Nota Fiscal com incidência de ICMS-ST - O que é NF-e - O que é SPED - NF-e vs. SPED - Erros mais comuns Entenda a Substituição Tributária do ICMS (ICMS-ST) O QUE É: Substituição Tributária é um mecanismo de arrecadação de tributos criado pelo Governo Federal com o objetivo de facilitar a fiscalização de tributos plurifásicos, ou seja, tributos que incidem mais de uma vez na cadeia de consumo de determinado produto, até que o produto chegue de fato ao consumidor final. Com a Substituição Tributária, o imposto devido é recolhido uma única vez na cadeia, ao invés de ser recolhido diversas vezes, como ocorre no modelo normal de tributação. Com isso, o Governo consegue mais facilmente fiscalizar a tarifação e evitar a sonegação fiscal, uma vez que muito se reduz a quantidade de estabelecimentos que serão fiscalizados. Criada inicialmente para controlar a tributação dos combustíveis e derivados do petróleo, e posteriormente estendida ao fumo, hoje em dia são diversos os produtos com incidência da Substituição Tributária, tais como bebidas alcoólicas, refrigerantes, frutas, sorvetes, tintas, vernizes, veículos automotores novos, medicamentos, pilhas, lâmpadas, e muitos outros. A lista vai longe. E justamente por tornar a fiscalização mais fácil, a cada dia vemos mais e mais produtos se tornarem sujeitos a esta modalidade de tributação. Para consultar a lista completa mais atualizada de produtos com incidência de Substituição Tributária no Estado de São Paulo, consulte o menu "Utilidades :: Lista de Produtos sujeitos a Substituição Tributária no Estado de São Paulo", aqui mesmo em nosso site. Existem quatro tipos de Substituição Tributária:

COMO FUNCIONA: ICMS-ST sobre Operações subsequentes (ou "Pra Frente"): Em geral, o contribuinte responsável pelo fato gerador do tributo é o responsável pelo repasse do tributo devido aos cofres públicos.

Exemplo: Se a Empresa A emite uma Nota Fiscal de venda, o ICMS devido por aquela venda será repassado para o Estado pela Empresa A. Mas, com a Substituição Tributária, o Estado atribui a outro contribuinte o papel de SUBSTITUTO TRIBUTÁRIO, que recolherá o imposto devido por outros (os SUBSTITUÍDOS), recolhendo esse imposto durante a transação comercial. Ex: a Empresa A emite uma Nota Fiscal de venda para a Empresa B, e já paga ao Estado o tributo devido tanto por A quanto por B, e recolhe de B o valor devido por seu tributo como parte da venda (valor esse devidamente destacado na Nota Fiscal). Para conseguir saber qual a quantia exata de imposto que é devida pela cadeia do produto, o Estado faz um estudo nos produtos em que se aplicam a Substituição Tributária, para identificar qual a margem de valor que é agregada ao produto desde que ele sai da indústria até chegar ao consumidor final. O resultado desse estudo gera um índice, que é publicado oficialmente pelo Estado para ser usado no cálculo do imposto. Esse índice é chamado de IVA-ST, ou Índice de Valor Agregado para Substituição Tributária; este índice também pode ser chamado de MVA-ST, ou Margem de Valor Agregado para Substituição Tributária.

Por exemplo, imaginemos um produto que sai de determinada indústria com o valor de R$1000,00. Se esse produto chegar ao consumidor final com o valor de R$1500,00, dizemos que o IVA (ou MVA) desse produto foi de 50%, pois R$1000,00 + 50% = R$1500,00. Vamos demonstrar o cálculo de ICMS-ST de um produto produzido com valor de R$1000,00, onde este valor já contempla o ICMS devido pela indústria a uma alíquota de 18% para efeito de exemplo. Para completar nosso exemplo, imaginemos que essa indústria deverá recolher IPI de 10%, ou seja, R$100,00. Com isso, a Nota Fiscal de saída dessa indústria será no valor de R$1100,00, e o ICMS devido por ela será de R$1000,00 x 18%, ou seja, R$180,00 (lembrando que na base de cálculo do ICMS não entra o IPI). Seguindo o raciocínio, esse produto chegará ao consumidor final com o valor de R$2200,00, ou seja, um IVA-ST de 100%, pois R$1100,00 + 100% = R$2200,00. Assumindo em nosso exemplo que a alíquota do ICMS para este produto seja de 18%:

Em caso de Tributação Normal, o ICMS que será destacado na Nota Fiscal para o consumidor final, na compra deste

produto por R$2200,00, será de R$396,00. Em caso de Substituição Tributária, o Governo deve receber o mesmo imposto total, desde que mantida a premissa de que o valor final da mercadoria permaneça R$2200,00. Assim, dos R$396,00 de ICMS calculados acima, deduzimos a parcela de ICMS de R$180,00 devida pela indústria, e encontramos o valor de ICMS-ST de R$216,00, que viria destacado nesta Nota Fiscal de saída, pois R$396,00 - R$180,00 = R$216,00. Importante: Repare que, apesar do IPI não aparecer para a base de cálculo do ICMS da indústria, ele é usado para montarmos a base de cálculo do ICMS-ST, uma vez que ele influencia o valor final do produto para o consumidor. DIAGRAMA: No diagrama abaixo vamos comparar o recolhimento do ICMS do exemplo dado em dois modelos: via ICMS normal, e via ICMS-ST, conforme o exemplo acima, onde usamos 18% de alíquota do ICMS, 10% de IPI, e IVA-ST/MVA-ST de 100%. (Obs.: A fim de simplificar o diagrama abaixo, iremos considerar apenas a apuração de ICMS para as entradas e saídas das empresas posteriores à indústria, sem levar em conta eventual crédito de ICMS que essa indústria possa ter obtido devido a suas entradas).

CONSIDERAÇÕES:

Cuidados que o comerciante deve ter ao emitir uma Nota Fiscal com incidência de ICMS-ST Há dois códigos existentes nos produtos de uma Nota Fiscal de Substituição Tributária que devem ser observados: - CST, ou Código de Situação Tributária; e - CFOP, ou Código Fiscal de Operação e Prestação. Em caso de Substituição Tributária, o papel assumido pelo contribuinte emissor da Nota Fiscal é refletido também nesses dois códigos.

Por exemplo: Sua empresa faz uma compra de determinado produto em uma indústria. Na Nota Fiscal emitida por essa indústria, consta a seguinte informação: CST=010, e CFOP=5401. - CST 010 = Mercadoria TRIBUTADA e com cobrança do ICMS por Substituição Tributária - CFOP 5401 = Venda de produção do estabelecimento em operação com produto sujeito ao regime de substituição tributária, condição de contribuinte substituto (Para ver outros CSTs e CFOPs, consulte o menu "Utilidades :: Tabelas de CST A e B" ou "Utilidades :: Tabela de CFOP", aqui mesmo em nosso site). Sendo assim, o CST 010 indica que nesta nota deverá aparecer algum valor no campo de Valor do ICMS-ST, pois o CST informa que haverá cobrança do ICMS por Substituição Tributária. Além disso, a descrição do CFOP acima nos diz que essa Nota Fiscal foi emitida pelo contribuinte substituto: aquele quem pagará ao Estado o valor do ICMS devido por toda a cadeia do produto, não sendo necessário que nenhum outro contribuinte nessa mesma cadeia (os SUBSTITUÍDOS) recolha o ICMS novamente (afinal, os demais contribuintes já estarão pagando por esse ICMS no Valor Total dessa Nota Fiscal). Portanto, se sua empresa irá revender essa mesma mercadoria, ela não poderá simplesmente repetir esses códigos para o CST e CFOP em sua Nota Fiscal de saída. Caso o faça, a Nota Fiscal emitida por sua empresa informará ao Estado que você é um SUBSTITUTO - e não um substituído; e o Estado, por sua vez, entenderá que sua empresa PRECISA repassar a ele o valor que foi retido de ICMS-ST proveniente desta transação representada pela Nota Fiscal que sua empresa emitiu. Para evitar que sua empresa seja taxada indevidamente pelo Estado como sonegadora de impostos, é importante que, no ato da emissão de sua Nota Fiscal de saída ao seu cliente, sua Nota Fiscal tenha os campos de CFOP e CST devidamente preenchidos, ou seja:

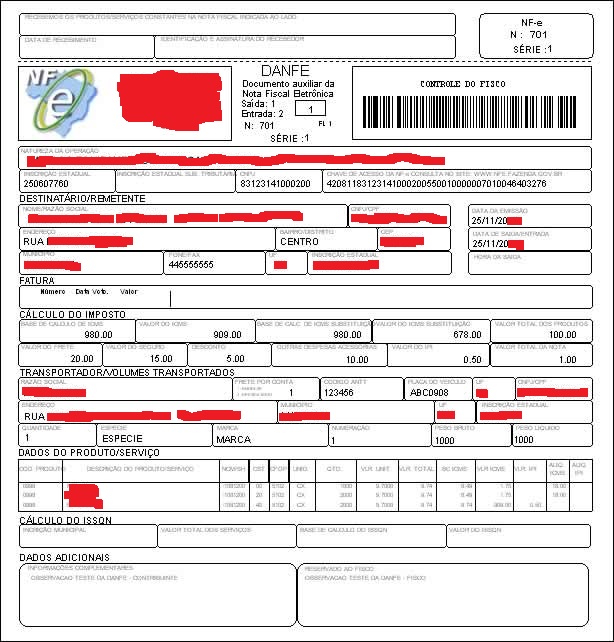

- CST 060 = ICMS cobrado anteriormente por Substituição Tributária. - CFOP 5405 = Venda de mercadoria adquirida ou recebida de terceiros em operação com mercadoria sujeita ao regime de substituição tributária, na condição de contribuinte substituído Ao usar esses dois códigos, você passa a informação correta ao Estado, informando que sua empresa, na operação representada por essa Nota Fiscal, faz o papel de SUBSTITUÍDA, e que sobre essa Nota Fiscal, portanto, não incidirá nem ICMS, nem ICMS-ST, pois ambos já foram pagos anteriormente e repassados ao Estado por outro contribuinte. Portanto, mesmo nas Notas Fiscais de entrada de mercadorias, fiquem atentos aos códigos de CST e CFOP, pois se sua empresa recebeu notas cujos CFOP ou CST foram preenchidos incorretamente de acordo com a operação, sua empresa poderá ser penalizada sem necessidade. O que é NF-e A Nota Fiscal Eletrônica (NF-e) é um documento digital instituido pelo Governo Federal e em vigor desde 2006, que veio para substituir as Notas Fiscais impressas. As razões para implementar-se este tipo de mudança em nosso país são várias, como por exemplo: - Redução de papel trocado pelas empresas; - Aumento de produtividade nas empresas, por não haver mais necessidade de se redigitar as notas fiscais nos programas após sua emissão, uma vez que se pode simplesmente importar a Nota Fiscal, já em formato digital, de um sistema para outro; - Mais facilidade de fiscalização, uma vez que esta pode ser feita por computadores e programas a partir de agora; - Redução de falsificações e fraudes: uma vez que a NF-e precisa ser assinada eletronicamente pelo emissor, ninguém senão a empresa responsável pode fazer a emissão de uma Nota Fiscal em nome desta empresa. A NF-e foi implementada usando-se o formato XML. Esse formato permite que o documento possa ser aberto e lido por qualquer editor de textos em seu computador (como o "Bloco de Notas", por exemplo).  Exemplo de uma NF-e (trecho do XML)  Exemplo de um DANFE Para mais informações sobre o Portal da NF-e, consulte o menu "Utilidades :: Portal da Nota Fiscal Eletrônica", aqui mesmo em nosso site. O que é SPED O SPED é o Sistema Público de Escrituração Digital. Assim como a NF-e veio com o objetivo de substituir o papel usado para emissão de notas fiscais, o SPED veio para tornar-se a versão eletrônica dos Livros Fiscais: os livros usados pela sua Contabilidade para registro dos fatos contábeis, de entrada ou saída, que servem como base para a apuração de tributos, entre outros. Com a iniciativa do SPED, o Brasil caminha para uma padronização nas obrigações acessórias entre os diversos Estados, permitindo a integração entre os diversos fiscos e fechando o cerco para empresas sonegadoras de tributos. Atualmente, o SPED se divide em três grandes projetos: - o ECD, ou Escrituração Contábil Digital: que institui a versão digital do Livro Diário, Livro Razão e Livro Balancetes Diários, Balanços e fichas, assim como seus livros auxiliares. O ECD é obrigatório para empresas com regime de apuração de Imposto de Renda baseado no Lucro Real; - o EFD, ou Escrituração Fiscal Digital, também chamado de SPED FISCAL: arquivo digital com conjunto de escriturações de documentos fiscais e de outras informações de interesse dos fiscos das unidades federadas e da Secretaria da Receita Federal do Brasil, bem como de registros de apuração de impostos referentes às operações e prestações praticadas pelo contribuinte. - e a própria NF-e em âmbito nacional. Além destes, atualmente está em produção o EFD-Contribuições, que trata da escrituração digital da contribuição para o PIS/PASEP e COFINS. NF-e vs. SPED: Erros mais comuns Um ponto muito importante é que a NF-e é a porta de entrada para o SPED Fiscal. E, apesar dos sistemas de emissão permitirem que uma NF-e seja emitida mesmo com alguns valores aparentemente inconsistentes, quando essa NF-e vem para sua Contabilidade para ser escriturada digitalmente, tais inconsistências não serão permitidas, pois o validador do SPED barra a transmissão de informações inconsistentes. Vamos listar algumas inconsistências bem comuns:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

EPCO® Contabilidade | 11 3691-1616 | 11 3591-2616

Av. Santo Antônio, 2233 - Vila Osasco - Osasco/SP | CEP 06083-215

www.epco.net.br | contato@epco.net.br

© EPCO® 2020. Todos os direitos reservados.

Av. Santo Antônio, 2233 - Vila Osasco - Osasco/SP | CEP 06083-215

www.epco.net.br | contato@epco.net.br

© EPCO® 2020. Todos os direitos reservados.